ההבדל בין המסגרות המושגיות לתקני חשבונאות ההבדל בין

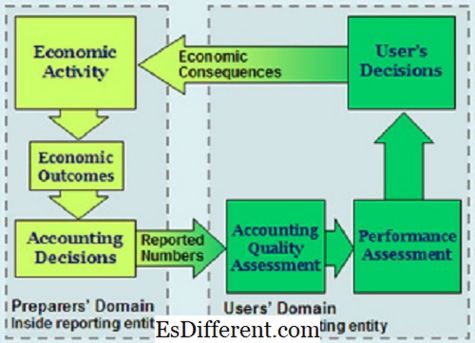

תרשים מסגרת מושגית

מבוא > דוחות כספיים הדוחות הם ישות חשובה המסייעת בניהול עסקים ופעילויות פיננסיות בעולם. זה יהיה נכון לומר כי הדוחות הכספיים הם חובה ומסחר תלויה בדיווח כספי.

בשל שתי מערכות הדיווח הפיננסי בעולם, תקני IFRS ו- GAAP, קיימים הבדלים בקיומם של טרמינולוגיות. מאמר זה מתמקד במסגרות המושגיות ובתקינה החשבונאית, שהן מונחים חשבונאיים המסייעים בדיווח על הדוחות הכספיים הן בתקני IFRS והן ב - GAAP. בדיון זה, ההתמקדות שלנו תהיה על הדרכים השונות שבהן הן המסגרות המושגיות והן הסטנדרטים החשבונאיים פועלים ומתפקדים. נבחן את המסגרות במסגרת ה - IFRS ו - GAAP, תוך ניסיון להגדיר את המיקום המורכב של שני מונחים אלו במערכות הדיווח הכספי הדו - עולמיות.-> ->

הגדרת מונחים

תקני חשבונאותאלה הן הצהרות שהוכנסו באופן סמכותי לניהול הדיווח הכספי. ניתן להכיר בסטנדרטים חשבונאיים כמקור עיקרי למה שמקובלים ונחשבים כעקרונות חשבונאיים. תקני חשבונאות קובעים כיצד סוגים שונים של עסקאות ואירועים ישקפו בדוחות הכספיים. סטנדרטים אלה הושמו על מנת להבטיח כי המשקיעים וכל בעלי העניין, כולל המלווים - מסופקים עם מידע פיננסי.

תקני חשבונאות מתארים כיצד יש לבצע את הפעולות ואת כל הפעילות הפיננסית, לנתח ולהציג בדוחות הכספיים. הם מהווים מרכיב של המסגרת החשבונאית, והם מסייעים למטפלים חשבונאיים לעשות שימוש בפרקטיקות החשבונאיות בצורה הטובה ביותר האפשרית. תקני חשבונאות חשובים גם משום שהם מסייעים לחברות ולמנהלים להצדיק את הנוהגים ששימשו להפקת דוחות כספיים - במקרה שהתממש הפסד.

תקני חשבונאות מתארים את הבעיה שיש לפתור. לאחר מכן הם מספקים פלטפורמה לדון בדרך הטובה ביותר להתמודד עם הבעיה, ולבסוף לתאר את הפתרון כי הוא בד בבד עם נוהלי החשבונאות.מסגרת קונספטואלית

מסגרת מושגית לחשבונאות פיננסית היא תיאוריה חשבונאית שהוכנה על ידי גוף אשר קובע סטנדרטים. גוף זה קובע את הסטנדרטים לבדיקת בעיות מעשיות, אובייקטיביות. מסגרת מושגית ממלאת תפקיד משמעותי בסוגיות הנוגעות לדיווח הכספי.

הבדלים עיקריים

מסגרת מושגית היא ישות נפרדת לחלוטין מן הסטנדרטים החשבונאיים.שתי פונקציות יש מטרות שלהם, היתרונות והחסרונות. שתי התפקידים אינם קיימים כישות מתחרה, אך הם הוגדרו לשרת מטרות שונות מאוד. התפקוד שלהם גם הוא בלתי תלוי בעצמם ויש לו את המסגרות השונות שבהן הוא עובד.

סטודנט לחשבונאות פיננסית יידע כי תקני חשבונאות מהווים מסלול משלים כדי לאפשר תכנון מסגרות מושגיות טובות יותר בהכנת דוחות כספיים. מאידך גיסא, ראוי לציין כי קיומם של מסגרות מושגיות ידועות פוגע בזמינותם של סטנדרטים חשבונאיים ברורים הפועלים טוב יותר במקרים מסוימים של חשבונאות פיננסית.

יתרונות

מסגרת מושגית יש את היתרונות הבאים.

הוא קובע הגדרות מדויקות כדי לסייע בדיון בסוגיות חשבונאיות.

מסגרות מושגיות מנחות את אלה שקבעו סטנדרטים בחשבונאות במהלך הקמה ובדיקה של תקנות הדיווח הכספי.

- המסגרות המושגיות מסייעות גם לרואי החשבון לפתור בעיות דיווח כספי גם כאשר אין תקנים לחשבונאות.

- זה גם עוזר להגביל את מספר תקני חשבונאות באמצעות מתן תיאוריה המטריה של חשבונאות, מיושם על בעיות בחשבונאות. לעומת זאת, לתקני חשבונאות יש יתרונות שונים מאלו של המסגרת המושגית.

- תקני חשבונאות משפרים את האמינות והאמינות של הדוחות הכספיים.

- תקני חשבונאות מסייעים להגן על ההחלטות של רואי חשבון ורואי חשבון, במקרה בו התממשות ההתחייבות הפיננסית.

תקני חשבונאות מסייעים גם לקבוע את האחריות של משרד הניהול

- הם מסייעים ברפורמה התיאוריה החשבונאית בפועל.

- מסגרת מושגית מסייעת להגביר את האמון של אנשים המשתמשים בדוחות הכספיים על ידי הגדלת ההבנה שלהם. מאידך גיסא, התועלת העיקרית של התקינה החשבונאית למשתמשי הדוחות הכספיים היא שהם סייעו בהשגת מידע שהיה קשה לחשוף על ידי חברות.

- תקני חשבונאות פיננסים

- פונקציה

הפונקציה של תקני חשבונאות היא לעזור לעודד ולהשליט את השימוש במערכות פיננסיות טובות במגזר המקומי תוך קידום איתנות פיננסית בעולם. תקנים אלה מסייעים לחזק את אופן הפיקוח על הבנקים ופיקוחם, תוך הגברת השקיפות.

מסגרות מושגיות, לעומת זאת, פונקציה כדי לסייע בניסוח של תקני דיווח כספי בינלאומיים עתידיים. הם גם לקדם את ההרמוניה של התקנות ואת הסטנדרטים של חשבונאות באמצעות צמצום של שיטות חשבונאיות פיננסיות חלופיות. המסגרת המושגית משמשת גם לסייע לרואי החשבון ומכינה של הדוחות הכספיים, ביישום IFRS.

(תקנים חשבונאיים נועדו לספק דרך לדיווח פיננסי טוב, המסגרת המושגית פועלת כדי לסייע ביישום ושימוש בתקני IFRS).

תקני IFRS ו- GAAP ההבדל בין שתי המערכות החשבונאיות המוכרות בעולם, תורם לתקינה החשבונאית ולמסגרות המושגיות. -ה GAAP קיים בארה ב "כדי לשרת ולהסדיר את הדיווח הכספי ואת הגילוי בארה ב". תקני ה - IFRS מוכרים כסדר הקצב העולמי המנחה חברות וגופים עסקיים במערכת מלוכדת, המאגדת את הדיווח הכספי.

המסגרת המושגית הובילה להנחיית אופן הכנת הדוחות הכספיים וגילוים. מאידך, תקני חשבונאות מציגים סף שיש לעמוד בו בעת הכנת דוחות כספיים וגילוים.

לכן, כאשר המסגרות המושגיות נועדו לספק ניווט באמצעות בעיות דיווח כספי, תקני חשבונאות הם מתודולוגיות ברורות שיש לדבוק בהן להצגת דו"חות אמינים המיועדים לצריכה של מגוון רחב של בעלי עניין. המסגרות המושגיות המסתמכות על פי תקני ה - IFRS, כאשר תקני חשבונאות קובעים דיווח כספי הן בתקני IFRS והן ב - GAAP.

עבור מסגרות מסגרת מושגית ב - IFRS, הישויות מופנות להתייעץ ולשקול מהו המסגרת המושגית הטובה ביותר בפיתוח מדיניות חשבונאית כאשר אין תקן לביצוע. לגבי כללי החשבונאות המקובלים (GAAP), התקנים החשבונאיים מספקים קורס נחוש מאוד שבו לא ניתן ליישם מסגרות מושגיות בבעיות חשבונאיות ספציפיות.

אמינות

תקני חשבונאות נקראים כנקודת התייחסות זמין ליישום במקומות רבים ברחבי העולם. לדוגמה, תקני חשבונאות ב U. k מוסכמים על ידי U. K IAS והם מועסקים לשימוש בכל רחבי U. K

מצד שני, המסגרות המושגיות יש יותר אילוצים ביישומים שלהם.

הדוחות הכספיים משמשים אנשים רבים, כך, אין מסגרת מושגית אחת יכולה לעזור לענות על הצרכים החשבונאיים הכספיים שלהם.

ניתן להשתמש במסגרות מושגיות רק לאחר הגעה להסכמה. יהיה קשה להגיע להסכמה על המסגרת המושגית הטובה ביותר שאומה שלמה צריכה להשתמש בה.

גמישות

בניגוד למסגרות המושגיות שניתן להשתמש בהן לאחר הגעה לקונצנזוס, תקני חשבונאות מקופחים בגמישות.

- תקני חשבונאות יאפשרו שימוש בשיטה אחת בלבד להכנת חשבונות. אמנם זה עשוי לקדם אחידות בדיווח, זה עלול להיות לא הולם בנסיבות מסוימות. הגמישות גורמת לתופעה הנוקשה הקשורה לנהלי החשבונאות. תקני החשבונאות חשופים גם להשפעה פוליטית וגורמים אחרים כגון לובי.

- המסגרת המושגית היא מערכת ארטיקולארית של מטרות וחיבורים משולבים שיכולים להוביל לתקנים קבועים שיתארו חשבונאות פיננסית ודוחות כספיים.

תקני חשבונאות, לעומת זאת, הן הדרכים שבהן אתה עוקב בזמן הכנת חשבונות. תקנים אלה נקבעים בדרך כלל על ידי גופים מקצועיים אשר בפיקוח על חשבונאות פיננסית.הם מצמצמים את מגוון האפשרויות העשויות לשמש להכנת דוחות כספיים, להגביר את רמת הגילוי, ולספק מוקד המדרג את הדיונים החשבונאיים.

סיכום

- סיכום ההבדלים המודגשים בין המסגרות המושגיות לתקני החשבונאות.

נושא

מסגרת מושגית

תקני חשבונאות

פונקציה