ההבדל בין חשבון נומינלי לחשבון ריאלי | חשבון נומינלי לעומת חשבון אמיתי

הפרש מפתח - חשבון נומינלי לעומת חשבון ריאל

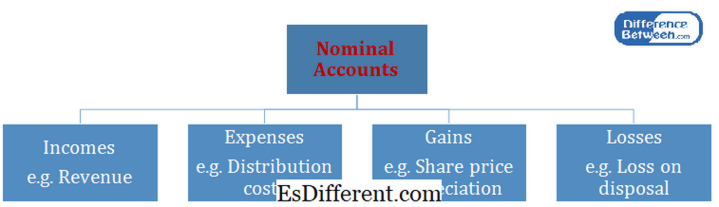

הכנת הדוחות הכספיים בסוף השנה מחייבת רישום של עסקאות רבות בחשבונות שונים לאורך כל התקופה. ישנם סוגים שונים של חשבונות כגון נכסים, התחייבויות, הון עצמי, הכנסות, הוצאות, רווחים והפסדים. היתרות בחשבונות ההכנסות, ההוצאות, הרווחים וההפסדים נסגרו בסוף שנת החשבון והם מתייחסים לחשבונות נומינליים. מאידך, יתרות בחשבונות הנכסים, ההתחייבויות וההון לא סגורות בסוף שנת החשבון, אלא הן מועברות לשנה הבאה. חשבונות אלה מכונים חשבונות אמיתיים. זהו ההבדל העיקרי בין חשבון נומינלי לחשבון אמיתי.

-> ->תוכן

1. סקירה והפרש מפתח

2. מהו חשבון נומינלי

3. מה זה חשבון אמיתי

4. השוואה בין-צדדית - נומינלי לעומת חשבון אמיתי

5. סיכום

מהו חשבון נומינלי?

היתרה בחשבון נומינלי סגורה בסוף שנת החשבון. כתוצאה מכך, חשבון נומינלי מתחיל כל שנת חשבון עם יתרת אפס. מאחר שהיתרה אינה נושאת את שנת החשבון הבאה, חשבון נומינלי מכונה גם ' חשבון זמני '.

- - ->מרבית יתרות החשבון הנומינלי נרשמות בדוח רווח והפסד. יתרות שנזקפו לדוח רווח והפסד קשורות לחשבונות שסיימו עסקה עיסקית, ולפיכך לא קיימת יתרת זכות להעברה. הסכום הסופי בדוח רווח והפסד יועבר לרווח ההון במאזן.

מהו חשבון אמיתי?

היתרה בחשבון ריאלי אינה סגורה בסוף שנת החשבון. במקום זאת, חשבון אמיתי מתחיל כל שנת חשבון עם יתרתו מסוף השנה הקודמת. בגלל האיזון בסוף השנה החשבונאית מועבר לשנת החשבון הבאה, חשבון אמיתי ידוע גם בשם ' חשבון קבוע '. לדוגמה, נכסים כגון קרקע ומבנים ממשיכים להתקיים ללא קשר לשינויים שחלו בשנים החשבונאיות. קיומו של חשבון אמיתי יהיה שם עד סוף העסק.

מה ההבדל בין חשבון נומינלי לחשבון ריאלי?

- diff מאמר ביניים לפני טבלה ->

חשבון נומינלי לעומת חשבון ריאל |

|

| היתרה בחשבון נומינלי סגורה בסוף השנה הפיננסית. | היתרה בחשבון אמיתי אינה סגורה בסוף השנה הפיננסית. |

| סוג חשבון | |

| חשבונות הכנסות, הוצאות, רווחים והפסדים מסווגים כחשבונות נומינליים. | חשבונות של נכסים, התחייבויות והון מסווגים כחשבונות ריאליים |

| דוח כספי | |

| יתרות חשבון נומינליות נזקפות לדוח רווח והפסד. | יתרות החשבון הריאליות נרשמות במאזן. |

סיכום - חשבון נומינלי לעומת חשבון ריאל

ההבדל בין חשבון נומינלי לחשבון ריאלי קשור בעיקר לסוג החשבונות. חשבונות נומינליים הם חשבונות לטווח קצר, אשר נמשכים לשנת החשבון, בעוד שהחשבונות הריאליים ממשיכים להתקיים גם בשנים הבאות. הטיפול בכל סוג חשבון תלוי בכללי החשבונאות, באופי העסקאות שנרשמו ובהשפעתן על הארגון. הבנת ההבדל בין חשבון נומינלי לבין חשבון אמיתי מסייע להבנה טובה יותר לגבי אופים של סוגי חשבונות שונים.

הפניה:

1. "מה ההבדל בין חשבון נומינלי לחשבון אמיתי? | חשבונאות. "חשבונאות. com. נ., n. ד. אינטרנט. 03 מרץ 2017.

2. "חשבונות ריאליים לעומת חשבונות נומינליים: הגדרה, הבדלים ודוגמאות. " לימוד. com. לימוד. com, n. ד. אינטרנט. 03 מרץ, 2017.

3. "מהו חשבון נומינלי? הגדרה ומשמעות. ". com. נ., n. ד. אינטרנט. 03 מרץ 2017.

4. "מה זה חשבון אמיתי? | חשבונאות. "חשבונאות. com. נ., n. ד. אינטרנט. 03 מרץ 2017.