ההבדל בין עלות הקליטה לתמחיר מבוסס פעילות | הקליטה תמחיר לעומת תמחיר מבוסס פעילות

הפרש קיומו - תמחיר קליטה לעומת תמחיר מבוסס פעילות

חשבונאות עלות יכולה להשתמש במספר שיטות להקצאת עלויות למוצרים, כאשר כל אחד מהם מורכב מערכם ומזכויותיהם. תמחיר הוא תורם חיוני בקביעת מחירי המכירה; ולכן עלויות צריך להיקבע במדויק. עלות הקליטה והמחיר המבוסס על פעילות הן שתי מערכות תמחיר נפוצות. ההבדל העיקרי בין עלות הקליטה לבין התמחיר המבוסס על פעילות הוא שבעוד שתמחיר הקליטה הוא דרך להקצאת כל העלויות ליחידות ייצור בודדות, העלות המבוססת על פעילות היא דרך להשתמש במנהלי עלות מרובים כדי להקצות עלויות. -> ->

תוכן1. סקירה והפרש מפתח

2. מהו תמחיר הקליטה

3. מהו תמחיר מבוסס פעילות

4. השוואה בין-צדדית - עלות תמחיר לעומת תמחיר מבוסס פעילות

5. סיכום

מהו עלות הקליטה?

עלות הקליטה היא

עלות המסורתי מערכת מקצה עלויות ליחידות הייצור הפרט. זה יגרום עלויות בצורה של חומר, עבודה תקורות אחרות לייצר מספר יחידות. העלות הכוללת שנגרמה ניתן לחלק את מספר יחידות המיוצר כדי להגיע ליחידה עלות הייצור. עלות הקליטה לוקחת בחשבון הן עלויות קבועות והן משתנות; ולכן, גישה זו מכונה גם ' עלות מלאה '.

E. ז. שקול את העלויות הבאות עבור ABC החברה.

| $ 12 | עלות עבודה ישירה ליחידה |

| 20 $ | עלות תקורה משתנה ליחידה |

| $ 18 < סך הכל עלות משתנה ליחידה | $ 50 |

| תקורה קבועה | $ 155, 300 |

| תקורה קבועה ליחידה | 10 $ (מעוגל) |

| מספר היחידות המיוצרות | $ 15, 000 |

| על פי האמור לעיל, העלות הכוללת ליחידה היא 60 $ ($ 50 + $ 10) | זוהי שיטה פשוטה ופשוטה של הקצאת עלות, אבל כמה חשבונאות ועסקים מתרגלים אם גישה כזו יכולה לייצר מדויק תוצאות כספיות.אחד החסרונות העיקריים במערכות התמחיר המסורתיות כגון עלות הקליטה או עלות המשתנה מתרחש בשיטת הקצאת תקורה קבועה ומשתנה. |

עלויות תקורה הן עלויות שאינן ניתנות למעקב ישירות ליחידות הייצור. במילים אחרות, אלה צריך להיות התהוות ללא קשר לגידול או ירידה ברמות הייצור. בקליטת עלות עלויות תקורה אלו יוקצו באמצעות בסיס יחיד, כגון מספר היחידות המיוצרות או סך כל שעות העבודה או המכונות.

מהו תמחיר מבוסס פעילות?

תמחיר מבוסס פעילות, המכונה בדרך כלל

'שיטת ABC'

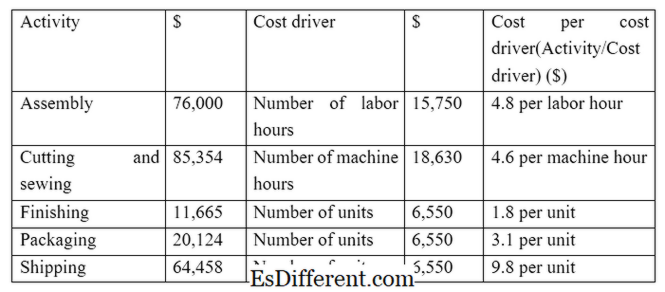

, פותחה על מנת להתגבר על המגבלות של מערכות תמחיר מסורתיות כגון עלות הקליטה, והיא מערכת תמחיר מודרנית יחסית. זהו מהלך רחוק מלהשתמש בסיס אחד להקצות עלויות תקורה ומנסה לזהות פעילויות שונות בתהליך הייצור ומה "כוננים" את העלויות; ולכן היא מתמקדת בגרימת "נהגי עלות". אז עלות תקורה יחושב על בסיס השימוש בפעילות ואת הנהג עלות. יש לבצע את השלבים הבאים בחישוב עלויות תקורה באמצעות ABC. שלב 1: קבע את פעילויות המפתח

שלב 2: קבע מנהל התקן עלות עבור כל פעילות מפתח

שלב 3: חישוב העלות של כל קבוצת פעילות מרכזית

שלב 4: חישוב עלות / הקצאת עלות עבור כל פעילות על ידי חלוקת עלות הפעילות לבסיס ההקצאה

שלב 5: הקצאת עלויות לכל אובייקט עלות באמצעות שיעורי הקצאה

E. ז. Z היא יצרנית בגדים ולבצע את הפעולות הבאות ועלויות (שלבים 1, 2 ו 3 ב ABC תהליך) Z משיגה הזמנה לייצר ולשלוח 1, 500 בגדים. עלות תקורה עבור הסדר המסוים הזה ניתן לחשב כמו להלן. (שלבים 4 ו -5 ב ABS תהליך)

נניח את העלויות הישירות הבאות עבור ההזמנה; (כולל עלות תקורה של 47 $, 036)

חומר ישיר $ 55, 653

עבודה ישירה $ 39, 745

תקורה $ 47, 036

סך הכל $ 142, 434

שימוש בסיסים מרובים הקצאת עלויות מאפשרת הקצאה מדויקת יותר של עלות, שבסופו של דבר מביאה לשליטה טובה יותר בעלויות ובקבלת החלטות טובות יותר. שימוש באותו בסיס עלות עבור כל הפעילויות הוא פחות מדויק ולא מוצדק.

E. ז. בדוגמה שלעיל, אם עלויות המשלוח מוקצות על פי מספר יחידות העבודה, אין זה מוצדק משום שהוא אינו עתיר עבודה ועלויות המשלוח מבוססות על מספר היחידות שנשלחו.

איור 1: ב ABC, נהגים העלות נגזרים על ידי הבנת יחסי הגומלין עם משתנים שונים.

מה ההבדל בין תמחיר הקליטה לבין תמחיר מבוסס פעילות?

הקליטה תמחיר לעומת תמחיר מבוסס פעילות

עלות הקליטה היא דרך להקצאת כל עלויות ליחידות הייצור הפרט.

תמחיר מבוסס פעילות משתמש במנהלי עלות מרובים כדי להקצות עלויות. |

|

| בסיס עלות | עלות הקליטה משתמשת בבסיס יחיד כדי להקצות את כל העלויות. |

| תמחיר מבוסס פעילות משתמש בבסיסי עלות מרובים עבור הקצאת עלות. | |

| תקופת זמן | עלות הקליטה היא פחות זמן רב ופחות מדויק שיטת הקצאת עלות |

| תמחיר מבוסס פעילות הוא זמן רב, אבל יש דיוק מוגבר. | |

| שימוש ופופולריות | עלות הקליטה היא מערכת תמחיר מסורתית ומרבית המנהלים מסכימים כי היא שיטה פחות מוצלחת הקצאת עלות. |

| פעילות מבוססת עלות היא שיטה מודרנית של חשבונאות עלות הוא צובר פופולריות מהירה. | |

| סיכום - עלות קליטה לעומת תמחיר מבוסס פעילות | ההבדל העיקרי בין עלות הקליטה לבין העלות המבוססת על הפעילות נעוץ באופן שבו עלויות עקיפות (תקורה) מוקצות. הקצאת העלות הישירה נותרה זהה בשתי השיטות. תמחיר מבוסס פעילות מועדף על ידי מנהלים רבים בשל טיבם ורלוונטיותם של המידע שסופק; עם זאת, זה זמן רב ויקר להשתמש בשיטה זו. יתר על כן, שתי המערכות הללו חלות פחות על ארגוני שירות שבהם ייתכן שיהיה קשה לזהות מנהלי התקנים ספציפיים. |

הפניה:

1. "תמחיר הקליטה. "

Investopedia

. נ., 13 מרס 2015. אינטרנט. 14 מרץ 2017. 2. "מסורתית (הקליטה תמחיר) דוח הכנסות. " חשבונאות ממוקד

. נ., n. ד. אינטרנט. 14 מרץ, 2009. 3. Obaidullah יאן, ACA, CFAhire לי ב. "תמחיר מבוסס פעילות. " תמחיר מבוסס פעילות

| צעדים | דוגמא. נ., n. ד. אינטרנט. 14 מרץ, 2009 4. סיגילי 1, אריק טריק, קבדט אלפטקין קיאלי. "השוואה בין עלות הקליטה ומערכות התפעול המבוססות על פעילות באמצעות בעיית אופטימיזציה. " כתב עת בינלאומי למחקר במדעי החברה

(2015): 19-26. אינטרנט. 14 מרץ, 2017. Image באדיבות: 1. "תמחיר מבוסס פעילות" על-ידי משתמש: Andrew pmk - המחבר המקורי והמרה על-ידי משתמש: Andrew pmk ראה קובץ: Activity-Based_Costing. png (Public Domain) via Commons Wikimedia