ההבדל בין עלות בפועל לבין עלות רגילה | עלות בפועל לעומת עלות רגילה

הפרש קיומו - עלות בפועל לעומת עלות רגילה

עלות בפועל ועלות תקנית הם שני מונחים נפוצים בחשבונאות ניהולית. ההבדל העיקרי בין העלות בפועל לבין העלות הסטנדרטית הוא ש העלות בפועל מתייחסת לעלות שהצטברה או לשילמה ואילו העלות הסטנדרטית היא עלות משוערת למוצר בהתחשב בעלויות החומר, העבודה והעלויות שיש לבצע. תקציבים ערוכים בתחילת התקופה עם אומדן ההכנסות וההוצאות והתוצאות בפועל יירשמו לאורך כל התקופה. בתום התקופה, העלויות בפועל יושוו לעלויות התקניות שבהן תזוהו השונות.

-> ->תוכן

1. סקירה והפרש מפתח

2. מהי עלות בפועל

3. מהי עלות רגילה

4. השוואה בין - צדדית - עלות בפועל לעומת עלות רגילה

5. סיכום

מהי עלות בפועל?

כפי שהשם עצמו מציע, העלות בפועל היא העלות כי הוא בעצם שנגרמו או שילם. העלות בפועל מומשת ואינה תלויה באומדן. ההנהלה עורכת תקציבים לתקופה מסוימת מתוך כוונה להשיג את התקציב במהלך השנה. עם זאת, בשל הנסיבות הבלתי צפויות וריאציות מחויבים להתרחש, מה שהופך את התוצאות בפועל שונה לעתים קרובות מן מתוקצבת. חברה בעלת נפח ייצור יציב יחסית מחודש לחודש תהיה מעט בעיות עם עלות בפועל.

-> ->מהו עלות רגילה?

עלות רגילה היא עלות שנקבעה מראש עבור יחידות של חומר, עלויות עבודה ועלויות ייצור אחרות עבור פרק זמן מסוים. בתום תקופה זו, העלות בפועל שתתהווה עשויה להיות שונה מהעלות התקנית, ולכן עשויה להיות "שונות". Standard Costing ניתן להשתמש בהצלחה על ידי חברות עם פעולות עסקיות חוזרות, ולכן גישה זו מתאימה מאוד עבור ארגונים ייצור.

- <->הגדרת עלויות סטנדרטיות

שתי גישות שכיחות משמשות לקביעת העלויות הסטנדרטיות,

- שימוש ברשומות היסטוריות קודמות להערכת עבודה ושימוש בחומרים

ניתן להשתמש בפרטי העבר על עלויות כדי לספק בסיס לעלויות תקופתיות נוכחיות

- שימוש בלימודי הנדסה

זה עשוי לכלול מחקר מפורט או תצפית על פעולות במונחים של חומר, עבודה וציוד. השליטה היעילה ביותר מושגת על ידי זיהוי תקנים לכמויות של חומר, עבודה ושירותים לשימוש בפעולה, ולא עלות כוללת כוללת של המוצר.

עלות סטנדרטית מספקת בסיס מושכל עבור הקצאה יעילה של עלות והערכת ביצועי הייצור. לאחר עלויות סטנדרטיות מושווים עם עלויות בפועל ושונויות מזוהים, מידע זה יכול להיות מנוצל לנקוט פעולות מתקנות עבור שונות שלילית עבור צמצום עלויות עתידיות ושיפור. תמחיר סטנדרטי הוא כלי ניהול חשבונאי המשמש בקבלת החלטות ניהוליות כדי לאפשר בקרת עלויות טובה יותר וניצול משאבים אופטימלי. כאשר יש שונות בין העלויות הסטנדרטיות לבין העלויות בפועל, יש לחקור את הסיבות להן, לנתח אותן ולתקן אותן על ידי ההנהלה על מנת להבטיח שהשונות ימוזערו בתקופת החשבון הבאה. העלות הסטנדרטית אינה יכולה לשמש לדיווח על התוצאות בדוחות הכספיים השנתיים, שכן הן GAAP (כללי חשבונאות מקובלים) ו- IRFS (תקני דיווח כספי בינלאומיים) מחייבים חברות לדווח על הכנסות והוצאות בפועל בדוחות הכספיים. לפיכך, העלות הסטנדרטית משמשת רק לקבלת החלטות פנימיות של הארגון.

ניתוח עלויות בפועל ועלויות סטנדרטיות בבידוד לא יספק תוצאות נאותות; יש לראות את שניהם בשילוב של מידע שימושי לקבלת החלטות על ידי שימוש בניתוח שונות. שונות היא הבדל בין העלות הסטנדרטית לבין העלות בפועל. ניתן לחשב את ההבדלים בין ההכנסות לבין ההוצאות.

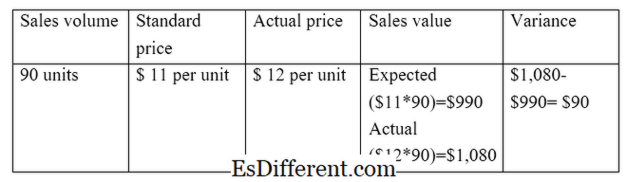

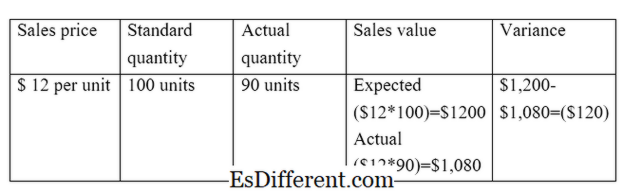

E. ז. שונות המכירות מחשבת את ההפרש בין מכירות צפויות למכירות בפועל

שונות חומר ישירה מחשבת את ההפרש בין עלות החומר הישיר הצפוי לבין עלות החומר הישירה בפועל.

ישנם שני סוגים עיקריים של שונות בשל ההבדל בין תקנים בפועל. הם,

שער / מחיר ההבדל

שונות / מחיר ההבדל הוא ההפרש בין המחיר הצפוי לבין המחיר בפועל מוכפל בהיקף הפעילות.

E. ז. שונות במחיר המכירה

שונות הווליום

שונות הכמות היא ההפרש בין הכמות הצפויה להימכר, והכמות שנמכרה בפועל מוכפלת בעלות ליחידה.

E. ז. שונות נפח המכירות

איור 01: הקשר בין עלות בפועל לבין עלות רגילה

מה ההבדל בין עלות בפועל לבין עלות רגילה?

- diff מאמר ביניים לפני טבלה ->

עלות בפועל לעומת עלות רגילה |

|

| העלות בפועל מתייחסת לעלות שהצטברה או ששולמה. | עלות רגילה היא עלות משוערת למוצר בהתחשב בעלויות החומר, העבודה והעלויות שיש לבצע. |

| השתמש בדוחות הכספיים | |

| עלויות בפועל יש לכלול בדוחות הכספיים. | שימוש בעלויות סטנדרטיות בדוחות הכספיים אינו מותר לפי תקני חשבונאות |

| רישום עלויות | |

| העלות בפועל נרשמת במהלך השנה, בעוד החברה מנהלת עסקים. | עלות רגילה נרשמת בתחילת התקופה החשבונאית תוך הכנת התקציב. |

סיכום - עלות בפועל לעומת עלות רגילה

חשוב להבין בבירור את ההבדל בין עלות בפועל לבין עלות סטנדרטית, כדי להבין היבטים רבים של ניהול חשבונות.ההבדל העיקרי בין העלות בפועל לבין העלות התקנית הוא שעלות בפועל מתייחסת לעלות שהתהוותה או ששולמה ואילו העלות הסטנדרטית היא עלות משוערת למוצר. לאחר הכנת תקציב, צריך להיות מנגנון בקרה כדי להעריך את מידת ההצלחה של התקציב. עלות בפועל וסטנדרטית מאפשרת השוואה כזו.

הפניות

1. "עלות אמיתית. קורס הקורסים שלי. נ., n. ד. אינטרנט. 28 מרץ 2017.

2. "תמחיר סטנדרטי. "AccountingTools. נ., n. ד. אינטרנט. 29 מרץ 2017.

3. "ניתוח שונות. "ניתוח שונות נוסחאות דוגמאות | חישוב חֲשִׁיבוּת. נ., n. ד. אינטרנט. 29 מרץ 2017.

4. סמית ', גריידון. "עלות תקנית לעומת עלות בפועל. "RSM ארה"ב המומחים ייעוץ. נ., 10 יוני 2016. אינטרנט. 29 מרץ 2017 <