ההבדל בין דוחות כספיים מאוחדים ומאוחדים | דוחות כספיים מאוחדים ומאוחד

הפרשי שער - דוחות כספיים משולבים לעומת מאוחד

ככל שהחברות רודפות אסטרטגיות הרחבה, הן יכולות לרכוש שליטה או שאינן מקנות שליטה בחברות אחרות. זה נעשה על מנת לקבל גישה הזדמנויות חדשות, להשיג סינרגיות להיכנס לשווקים מוגבלים אחרת. (מדינות מסוימות אינן מאפשרות לחברות זרות לפתוח עסקים ללא שותפות עם חברה מקומית בארץ המוצא). סכומים נרכשים כאמור יירשמו בדוחות הכספיים. אם חברה מחזיקה בחברה אחרת היא נקראת "החברה האם". החברה השנייה יכולה להיות "חברה בת" או "חברה כלולה", בהתאם לשיעור הבעלות של חברת האם והיא נקראת "חברת החזקות". אם התוצאות נרשמות בנפרד עבור ההורה וחברת האחזקות, הדבר מכונה "דוחות כספיים מאוחדים". אם תוצאותיהן של חברות ההחזקה מאוחדות ונרשמות בהתאם לחלקן בבעלות החברה האם, אזי הדוחות נקראים דוחות כספיים מאוחדים. זהו ההבדל העיקרי בין דוחות כספיים מאוחדים ומאוחדים.

-> ->תוכן

1. סקירה והפרש מפתח

2. מה הם דוחות כספיים משולבים

3. מה הם דוחות כספיים מאוחדים

4. השוואה בין-צדדית - דוחות כספיים משולבים לעומת מאוחד

5. סיכום

מה הם דוחות כספיים משולבים?

חברת האם יכולה לרכוש נתח בחברת האחזקות כמפורט להלן.

חברות בנות

החברה האם מחזיקה בשיעור של למעלה מ 50% - מהחברה הבת; ובכך הוא מפעיל שליטה.

חברות כלולות

איור 3: אחוז ההחזקה בחברות החזקות

שיעור ההחזקה של החברה האם הוא בין 20% -50% בחברה הכלולה, כאשר לחברה האם השפעה משמעותית.

דוח רווח והפסד, מאזן ותזרים מזומנים מהווים את הדוחות הכספיים העיקריים של החברה. אם החברה נוהגת בגישת דיווח משולבת, משמעות הדבר היא כי התוצאות הכספיות של החברה האם ושל חברות ההחזקה יוצגו בנפרד בדוחות הכספיים.כלומר, חברות האחזקה יירשמו כחברות עצמאיות.

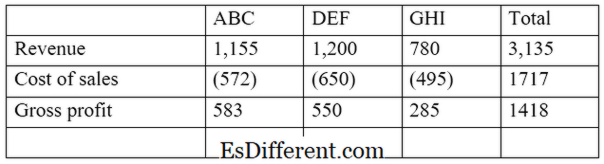

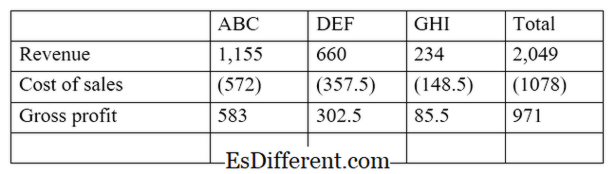

E. ז. ABC בע"מ הינה חברה אשר השקיעה בשתי חברות נוספות, DEF Ltd ו- GHI בע"מ. ABC Ltd מחזיקה ב-% 55 מ- DEF (חברה בת) ו- 30% מ- GHI Ltd (חברה כלולה). תמצית דוח הרווח המשולב תהיה כדלקמן.

היתרון של גישה זו הוא כי היא מאפשרת לבעלי המניות להשוות ולהשוות את התוצאות של ההורה ושל חברת האחזקות בנפרד על מנת להעריך את הביצועים האישיים שלהם. עם זאת, אין בכך כדי להצביע על אחוז הבעלות בחברת האחזקות על ידי ההורה.

מהם דוחות כספיים מאוחדים? בגישה זו, התוצאות הכספיות של החברה האם והחברות המוחזקות מוצגות כישות אחת. כאן, רק את שיעור התוצאות של חברת ההחזקות השייכים להורה יירשמו. אם החברה המאוחדת הינה "בבעלות מלאה" (100%). לאחר מכן התוצאות יושלמו במלואן בדוחות הכספיים.

המוסד לתקינה בחשבונאות (FASB) והמועצה לתקני חשבונאות בינלאומיים (IASB) מחייבים חברות לערוך דוחות כספיים מאוחדים כאשר הם בעלי שליטה; יותר מ -50 אחוז בעלות בעסקים אחרים.

בהמשך מהדוגמה לעיל, בגישה זו, תוצאות חברת ההחזקות משולבות בדוחות הכספיים של החברה האם. זה מספק את ההזדמנות למשקיעים כדי להציג את התוצאות באופן מלא ומדויק. לכן, גישה זו היא הוליסטית יותר מאשר דוחות כספיים משולבים. רישום התוצאות הכספיות לפי שיטת הדוחות הכספיים המאוחדים יש להביא בחשבון את האמור להלן.

הון מניות

הון המניות של החברה הבת או החברה הכלולה לא ישתקף במאזן המאוחד ברשומות של חברת האם. הון המניות מתאים באופן אוטומטי לסכום ההשקעה של חברת האם בחברה המחזיקה.

זכויות שאינן מקנות שליטה

גם חלק מהבעלות בהון של חברה מאוחדת שאינה בבעלות או בשליטה של החברה האם, מכונה גם "

זכויות המיעוט ". זאת, תוך שימוש ברווח הנקי של חברת הבת השייכת לבעלי מניות המיעוט. E. ז.: אם החברה האם מחזיקה ב - 65% מהחברה המאוחדת, שיעור המיעוט הינו 35%. נניח שחברת הבת עשתה רווח נקי של 56 אלף דולר לשנה, שיעור המיעוט יהיה 19, 600 (56, 000 * 35%)

מה ההבדל בין דוחות כספיים משולבים ומאוחדים?

- diff מאמר ביניים לפני טבלה ->

דוחות כספיים מאוחדים ומאוחדים

תוצאות ההורה ותוצאות חברות ההחזקה בנפרד מדווחות בנפרד בדוחות כספיים מאוחדים. |

|

| תוצאות חברות ההחזקה משולבות בתוצאות של החברה האם בדוחות הכספיים המאוחדים. | מבנה הדיווח |

| חברות אחזקה מטופלות כיחידים עצמאיים מההורה. | |

| ההורה וחברות האחזקה נחשבות כישות אחת. | שימוש |

| זה מספק מצגת פיננסית סבירה של תוצאות | |

| זה מציג תצוגה הוליסטית ויעילה יותר של מידע פיננסי. | סיכום - דוחות כספיים מאוחדים ומאוחד |

ההבדל העיקרי בין הדוחות הכספיים המאוחדים המאוחדים לבין הדוחות הכספיים המאוחדים תלוי באופן הצגת התוצאות הכספיות. ארגונים גדולים רבים משתמשים בדוחות הכספיים המאוחדים בסוף השנה בשל הדיוק המוגבר שלה וכפי שנדרש על פי חוק, אם חלקה של הבעלות עולה על 50%. יחד עם זאת, הכנת הדוחות המאוחדים הינה מסובכת וצורכת זמן רב בהשוואה לדוחות הכספיים המשולבים.

הפניה:

1. "מה ההבדל בין שילוב דוחות כספיים מול איחוד? ".

Chron. com. נ., n. ד. אינטרנט. 23 בפברואר 2017. 2. "דוחות כספיים מאוחדים. "

Investopedia. נ., 24 יולי 2015. אינטרנט. 23 פברואר 2017. 3. "הפרש בין דוחות כספיים מאוחדים לבין דוחות כספיים עצמאיים. "

מאגר הכספים. Leaf Group, 15 אוגוסט 2011. אינטרנט. 23 בפברואר 2017. 4. "מתי יש צורך בדוחות כספיים ספציפיים? "

MLR. נ., 23 אוקטובר 2016. אינטרנט. 23 בפברואר 2017.