ההבדל בין מכירות אשראי וחשבונות חייבים | מכירות אשראי לעומת חשבונות חייבים

מכירות אשראי לעומת חשבונות חייבים

כמו רוב ארגונים עסקיים, כיום, מציעים אשראי ללקוחות שלהם, זה מאוד שימושי כדי לדעת את ההבדל בין מכירות אשראי חשבונות חייבים. עסקים מאפשרים להם לשלם עבור הסחורות והשירותים שהם רוכשים במועד מאוחר יותר (בתוך תקופה מסוימת / מוסכם במיוחד) לאחר הרכישה מתבצעת. תהליך זה ידוע בשם מכירות אשראי. כתוצאה ממכירת סחורות על בסיס אשראי, חייבים חייבים) חייבים מסחריים (. חשבונות חייבים הוא הסכום הכולל כי הלקוחות חייבים לשלם עבור הארגון. שני המושגים קיימים מאותה תופעה, אך ישנם הבדלים משמעותיים בין מכירות האשראי לבין חשבונות חייבים. ההבדל העיקרי הוא, שמכירות אשראי הן פריט מניב, אשר נרשם בדוח רווח והפסד לתקופות מסוימות בעוד שחייבים ויתרות חובה מוכרים כנכס לטווח קצר (שוטף) שנרשם במאזן למועד מסוים.

-> ->מה הם מכירות אשראי?

מכירות אשראי מתייחסות למכירות שאינן במזומן, שבהן הלקוחות רשאים לבצע תשלומים עבור הסחורה או השירותים שהם רוכשים במועד מאוחר יותר. כאן הקונה יש הזדמנות לשלם עבור הסחורה בעתיד על ידי או את הסכום המלא בתשלום אחד או על ידי תשלומים קבועים קטנים על פני תקופה הסכימו על ידי שני הצדדים.

מה הם חשבונות חייבים?

חייבים ויתרות חובה מייצגים את הסכום הכולל של הלקוח לארגון העסקי כתוצאה מרכישת מוצרים או שירותים על בסיס אשראי. מאחר שסכום זה הוא בבעלות הארגון, אך טרם התקבל, הוא מזוהה כנכס ונרשם במסגרת הנכסים השוטפים במאזן.

דמיון בין מכירות אשראי וחשבונות חייבים

• שני המושגים נובעים מאותה נקודה, i. ה. מכירות של אשראי

• השתמש באותה קבוצה של מסמכי מקור כדי לרשום עסקאות (לדוגמה, חשבוניות מכירות)

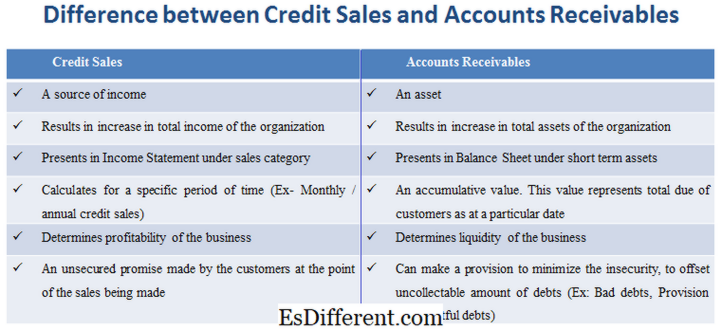

מה ההבדל בין מכירות אשראי לבין חשבונות חייבים?

• מכירות אשראי הן מקור הכנסה, בעוד שחייבים חייבים להיות נכס.

• מכירות האשראי הן התוצאות בגידול בסך ההכנסות של הארגון. חובות חייבים מביאים לגידול בסך נכסי הארגון.

• מכירות האשראי מוצגות בדוח רווח והפסד במסגרת סעיף המכירות. חייבים ויתרות חובה מוצגים במאזן בסעיף נכסים לזמן קצר.

• מכירות האשראי מחושבות לתקופה מסוימת (מכירות חודשיות / שנתיות של אשראי). חשבונות חייבים הם ערך מצטבר. ערך זה מייצג את סך כל הלקוחות, נכון למועד מסוים.

• מכירות האשראי קובעות את הרווחיות של העסק בעוד שחייבים חייבים לקבוע את הנזילות של העסק.

• מכירות אשראי הן הבטחה לא מובטחת על ידי הלקוחות בנקודת המכירה. חשבונות חייבים יכולים לבצע הפרשה כדי למזער את חוסר הביטחון, כדי לקזז סכום בלתי ניתן לחישוב של חובות (לדוגמה: חובות רעים, הפרשה לחובות מסופקים).

מכירת טובין על בסיס אשראי יוצר חשבונות חייבים, i. ה. האחד תלוי באחרים. מכירת אשראי מהווה מקור הכנסה ונזקפת לדוח רווח והפסד, בפרט לתקופה מסוימת. לעומת זאת, חייבים לקבל הוא סוג של נכס לטווח קצר, נרשם במאזן של ספר החשבונות. זהו סכום הסכום הכולל לתשלום, ולכן לא ספציפי לתקופה מסוימת.