ההבדל בין הדיווח הכספי לבין הדוחות הכספיים | דיווח כספי לעומת דוחות כספיים

הפרשי שער - דיווח כספי לעומת דוחות כספיים

עסק מנהלת מספר עסקאות ויש לה אינטרסים רבים. פעילותו של העסק נעשית מסובכת יותר ככל שהיא גדלה, ולכן נדרש מנגנון ראוי כדי לפקח על פעילויות כאלה. החשיבות והדרישות לשקיפות בפעילות הפיננסית בחברות גדלו בשל המשקיעים הרבים שהפסידו אמון בשווקים הפיננסיים כתוצאה משערוריות תאגידיות אדירות כמו אנרון ומקסוול גרופ. דיווח כספי הוא תהליך של מתן מידע לבעלי העניין בחברה לקבל החלטות והדוח הכספי הוא תוצאה של תהליך הדיווח הכספי. זהו ההבדל העיקרי בין הדיווח הכספי לבין הדוחות הכספיים.

-> ->תוכן

1. סקירה והפרש מפתח

2. מהו דיווח כספי

3. מה הם דוחות כספיים

4. השוואה בין-צדדית - דוחות כספיים לעומת דוחות כספיים

מהו דיווח כספי

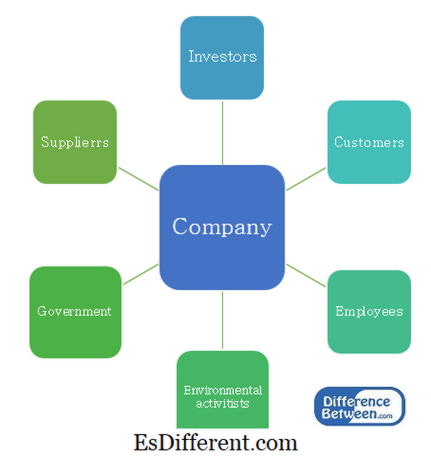

המטרה העיקרית של הדיווח הכספי היא לספק מידע שימושי לקבלת החלטות. עסקים מורכבים ממספר בעלי עניין בעלי רמות שונות של כוח ועניין בארגון. הם דורשים מידע במרווחי זמן קבועים כדי לקבל החלטות שונות.

E. ז. המשקיעים דורשים מידע כדי לקבל החלטות לגבי רכישת מניות או ניתוקן. ממשלות דורשות מידע כדי להבטיח שהחברה תשלם מס במועד.

איור 1: בעלי עניין של חברה

דיווח כספי הגופים השולטים

ביסודו של דבר, מדינות שונות עשויות להיות גופים מקומיים לדיווח כספי השולטים ולפרט דרישות דיווח. עם זאת, ההבדלים בין שווקי ההשקעות הולכים ופוחתים במהירות וגישה סטנדרטית לדיווח כספי מוערכת.

הוועדה לתקני חשבונאות בינלאומיים (IASC) הוקמה בשנת 1973 והציגה את תקני חשבונאות בינלאומיים (IAS) המכסים היבטים רבים של דרישות הדיווח העסקי. בשנת 2001 הוסב ה - IASC מחדש כדי להפוך למועצת תקני חשבונאות בינלאומיים (IASB) ולתקנים שנקבעו לאחר מכן נקראו תקני דיווח כספי בינלאומיים (IFRS).שוקי ההון בעולם והכלכלות הבין - תלותיות בעולם הביאו לפיתוח תקני IFRS, ומדינות רבות אימצו אותן לניהול דוחות כספיים.

תקני IFRS קובעים הנחיות לגבי נכסים, התחייבויות, הון, הכנסות והוצאות וכיצד לזהות אותם ואת הטיפול החשבונאי הרלוונטי שלהם. זה הופך את תהליך הדיווח שקוף ואמין יותר.

E. ז. IFRS 5 - נכסים לא שוטפים המוחזקים למכירה ופעילויות שהופסקו

תקן חשבונאות בינלאומי 16 - חשבונאות נכסים והתחייבויות

מה הם דוחות כספיים

דוחות כספיים ערוכים לתקופה חשבונאית, בדרך כלל לתקופה של שנה. תקופה חשבונאית זו נקראת "שנת כספים" ושונה משנה קלנדרית מאז התקופה החשבונאית עשויה להיות שונה על בסיס צרכי החברה או נוהלי התעשייה. לדוגמה, השנה הפיסקלית מסתיימת בינואר עבור חברות רבות במגזר הקמעונאי בשל ההיקף הגבוה של המכירות שחוו בסוף השנה הקלנדרית.

ישנם 4 דוחות כספיים עיקריים.

- diff מאמר ביניים לפני טבלה ->|

הצהרה |

מרכיבים חשובים |

| דוח על המצב הכספי (מאזן) - משקף את הנכסים, ההתחייבויות וההון של העסק בנקודה אחת מהזמן |

|

| דוח רווח והפסד - משקף את ההכנסות וההוצאות בתקופת החשבון הכנסות |

|

| - משקף את תזרימי המזומנים בתקופת החשבון תזרים מזומנים מפעילות שוטפת |

|

| שינוי בהון הון מעל תקופת החשבון דיבידנדים הנפקת מניות |

|

הכנת הדוחות הכספיים הינה אורך y, זמן רב ויקר התהליך. עם זאת, חובה על כל החברות להכין את הדוחות הכספיים לטובת בעלי המניות וצדדים קשורים אחרים.

ביקורת דוחות כספיים

מטרתה הבסיסית של הביקורת היא לספק ביטחון עצמאי שהנהלת החברה הציגה בדוחותיה הכספיים תצוגה "נכונה והוגנת" של ביצועי החברה ומיקומה. הדוחות הכספיים לא יהיו "נכונים והוגנים" אלא אם כן המידע שהם מכילים מספיק מבחינת איכות וכמות על מנת לעמוד בציפיות המשתמשים בדוחות הכספיים. ניתן לזהות את האזורים בהם ניתן לשפר את הבקרה הפנימית על ידי עריכת ביקורת מקיפה.

מה ההבדל בין דיווח כספי לדוחות כספיים?

דיווח כספי לעומת דוחות כספיים

דיווח כספי כולל מתן מידע לבעלי העניין לקבלת החלטות.

דוחות כספיים הם תוצאה של תהליך הדיווח הכספי. |

|

| ממשל | הוא נשלט על ידי המועצה לתקני חשבונאות בינלאומיים (IASB). |

| הוא כפוף לתקני דיווח כספי בינלאומיים (IFRS). | |

| הפניה: | Gholipanah, Pari. "הפרש בין IAS ל - IFRS. " |

מקושר.

. נ., 30 אפריל 2016. אינטרנט. סוף שנת הכספים. " Investopedia. נ., 11 אוקטובר 2015. אינטרנט. 02 פברואר 2017. חוק החברות חוק הביקורת ועניינים אחרים הקשורים הביקורת . נ.: Deloitte, 2014. PDF. PricewaterhouseCoopers. "הבנת הביקורת על הדוחות הכספיים. " PwC. נ., n. ד. אינטרנט. 02 פברואר 2017. Braunbeck, Guillermo. תקני דיווח כספי בינלאומיים: הבנה המבוססת על מסגרת והוראה

. נ.: IFRS Foundation, 2010. PDF. "המדריך השלם. " Big 4 חשבונאות חברות

. נ., n. ד. אינטרנט. 02 פברואר 2017